TRIB. CATANIA, SEZ. VI, 05/03/2021

«Il presupposto della colpa grave, introdotto nell’art. 7 L. 3/2012 dalla L. 176/2020 quale requisito di ammissibilità del piano del consumatore non si discosta, nel suo contenuto, dalla valutazione di meritevolezza già prevista dall’abrogata disposizione di cui all’art. 12, 3° co., L. 3/2012 cit., secondo la quale “il giudice, quando esclude che il consumatore ha assunto obbligazioni senza la ragionevole prospettiva di poterle adempiere ovvero che ha colposamente determinato il sovraindebitamento, anche per mezzo di un ricorso al credito non proporzionato alle proprie capacità patrimoniali, omologa il piano, disponendo per il relativo provvedimento una forma idonea di pubblicità”.

Tale presupposto, inoltre, va valutato indipendentemente dall’eventuale errata o colpevole valutazione che il finanziatore abbia compiuto al momento della concessione del finanziamento. Infatti, l’assenza di colpa grave in capo al debitore prescinde dalle eventuali valutazioni in ordine al comportamento dei creditori ai fini dell’erogazione degli importi finanziati» (Massima non ufficiale)

Il Giudice [Omissis]

letti gli atti del procedimento iscritto al n. 932/2021 V.G. ed esaminata la proposta di piano del consumatore depositata nell’interesse [Omissis];

rilevato che a seguito delle modifiche introdotte dalla L. 176/2020, è stato soppresso il comma 3 dell’art. 12 della L. 3/2012 che stabiliva che “il giudice, quando esclude che il consumatore ha assunto obbligazioni senza la ragionevole prospettiva di poterle adempiere ovvero che ha colposamente determinato il sovraindebitamento, anche per mezzo di un ricorso al credito non proporzionato alle proprie capacità patrimoniali, omologa il piano, disponendo per il relativo provvedimento una forma idonea di pubblicità”. Detta disposizione, secondo cui ai fini dell’omologa il Giudice doveva valutare la sussistenza, in capo al debitore, della cd. “meritevolezza” è stata variamente interpretata dalla giurisprudenza di merito. Questo Tribunale ha ritenuto, nel vigore della disciplina antecedente, che il legislatore avesse voluto porre l’accento su una visuale prospettica dell’inadempimento, nel senso che doveva ritenersi meritevole il consumatore che non poteva ragionevolmente prevedere di non poter adempiere: si trattava dunque di un soggetto che, valutate la situazione attuale e quella futura, faceva affidamento sulla propria capacità di pagare i creditori in base ad una valutazione di buon senso. Si riteneva, inoltre, la sussistenza della meritevolezza anche nell’ipotesi in cui il debitore avesse assunto un debito eccessivo senza che gli si potesse essere mosso alcun rimprovero in ragione della consistenza del proprio patrimonio; rilevato che, a seguito della riforma di cui alla L. 176/2020, scomparso il requisito della cd. “meritevolezza”, il legislatore ha, comunque, introdotto all’art. 7 fra i presupposti di ammissibilità della proposta di piano del consumatore, un nuovo requisito. Infatti, perché la proposta di piano sia ammissibile deve escludersi che il debitore abbia “determinato la situazione di sovraindebitamento con colpa grave, malafede o frode”. Ad avviso di questo Giudice, ferme restando le ipotesi di malafede o frode che si ritengono statisticamente del tutto residuali, il concetto di “colpa grave” non si discosta dall’interpretazione fino ad oggi sposata dal Tribunale di Catania in ordine alla sussistenza del requisito della meritevolezza. Non può, infatti, non osservarsi che così come in passato si denegava l’omologa della proposta di piano nell’ipotesi in cui il proponente avesse contratto molteplici debiti (tra l’altro per finalità non verificate o verificabili) senza alcuna valutazione congrua in ordine alla sostenibilità degli stessi rispetto al patrimonio liquido disponibile fino a giungere ad una situazione di irrecuperabile squilibrio nel rapporto rata/reddito, allo stesso modo oggi, nella vigenza della nuova disciplina, non può che ritenersi che versi in una situazione di colpa grave il debitore che abbia assunto debiti in maniera del tutto sproporzionata rispetto alle entrate disponibili (evidentemente all’epoca della contrazione dei singoli debiti) poiché l’assunzione di obbligazioni senza alcuna valutazione di sostenibilità delle stesse, anche nel futuro, non può che essere segno manifesto dell’assenza di diligenza da parte del contraente; e ciò – si badi – indipendentemente dalla eventuale errata o colpevole valutazione che il finanziatore abbia compiuto al momento della concessione del finanziamento. Infatti, l’assenza di colpa grave in capo al debitore prescinde dalle eventuali valutazioni in ordine al comportamento dei creditori ai fini dell’erogazione degli importi finanziati. Il legislatore stesso, del resto, inserendo l’assenza di colpa grave fra i presupposti di ammissibilità della proposta, ha effettuato una valutazione di rilevanza di detta situazione soggettiva, che impedisce al Giudice la stessa fissazione dell’udienza;

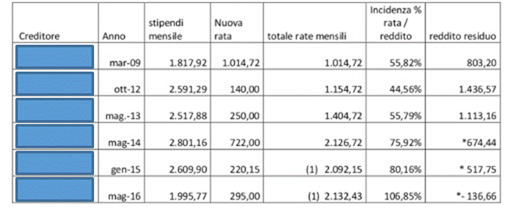

rilevato che, nella specie, dalla relazione redatta dal gestore della crisi nonché dalla documentazione versata in atti, emerge che già all’epoca della contrazione del primo debito il [Omissis] ha assunto un’obbligazione che ha comportato un immediato squilibrio del rapporto rata reddito, riducendo le somme a disposizione della famiglia a € 800,00 (per due persone). Nel 2009, infatti, il [Omissis] poteva contare solo sull’emolumento stipendiale dallo stesso percepito, in quanto il coniuge era ancora privo di occupazione. Ebbene, a fronte di una entrata mensile pari ad € 1.800,00 l’odierno ricorrente ha stipulato un mutuo, per l’acquisto dell’abitazione, con rata mensile pari ad € 1.014,72. Deve osservarsi inoltre che, come risulta dal piano di ammortamento in atti relativo al mutuo, l’importo della rata è rimasto invariato fino 10/4/2015 per poi ridursi ad € 760. Ben prima della riduzione della rata il [Omissis] aveva ritenuto, tuttavia, di indebitarsi ulteriormente. Dallo stesso piano di ammortamento si evince, inoltre, che già nel 2017 il [Omissis] ometteva di corrispondere le rate dovute. Dopo il 2009, se è vero che le entrate aumentano grazie all’apporto finanziario del coniuge, è anche vero che – a seguito della contrazione di ulteriori finanziamenti- il rapporto rata/reddito resta costantemente squilibrato, come può evincersi dalla tabella che si riporta:

I finanziamenti successivamente contratti (per importi di € 30.000, € 15.850, 28.320) sono stati stipulati tutti in epoca antecedente rispetto alla riduzione del reddito del [Omissis] che nel 2017, a seguito di problemi di salute, è tato congedato dal servizio, con riconoscimento di un assegno di invalidità pari ad € 1.500,00; rilevato che, pertanto, non può dirsi né che il sovraindebitamento del [Omissis] sia incolpevole né che trattasi di colpa lieve; tanto meno può riscontrarsi un nesso di causalità fra la riduzione del reddito e la situazione debitoria;

rilevato, per completezza, che è altresì fortemente dubbia la sostenibilità del piano dal punto di vista economico. Preliminarmente si rileva che il debitore ha dichiarato sufficiente per il sostentamento del nucleo familiare l’importo di € 500,00; non può che osservarsi che è inverosimile che detto importo possa ritenersi sufficiente per il mantenimento di un tenore dignitoso per due persone, se sol si consideri che esso è inferiore sia al minimo vitale di cui all’art. 545 c.p.c. sia agli stessi parametri indicati dal legislatore della riforma agli articoli 9 comma 3 bis e 14-quaterdecies comma 2 della stessa L. 3/2012; a ciò si aggiunga che l’importo di € 500,00 è notevolmente inferiore rispetto anche agli stessi parametri utilizzati dal gestore in seno alla relazione; a ciò si aggiunga che le conclusioni circa alla non sostenibilità del piano non mutano se si valuta la garanzia rilasciata dai genitori dei ricorrente per l’importo complessivo di € 300,00 mensili. I due garanti sono, infatti, 80enni e la dilazione di pagamento prevista dal gestore è decennale;

rilevato che anche la sostenibilità è un presupposto di ammissibilità della proposta ex art. 8 L. 3/2012;

rilevato, dunque, che la proposta di piano presentata dal [Omissis] deve essere dichiarata inammissibile e che detta pronuncia non osta, comunque, all’eventuale accesso ad una diversa procedura contemplata dalla L. 3/2012;

DICHIARA

inammissibile la proposta di piano del consumatore ad istanza di [Omissis].

Si comunichi.

Documenti & materiali

Scarica Trib. Catania, Sez. VI, 05/03/2021